金康精工过会逾13个月,未能提交注册,IPO终止!保荐机构为东北证券

- 国际

- 2025-03-09 10:59:06

- 26

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:梧桐树下V 文/西风

3月7日晚上,北交所公布对常州金康精工(831978)IPO终止审核的决定。常州金康精工2024年1月25日获得北交所上市委审核通过,但一直未能提交注册直到被终止审核。公司IPO的保荐机构为东北证券。笔者注意到,公司列举的4家同行业可比公司2024年扣非净利润同比均是大幅下降。

一、两实控人合计控制公司96.65%的股份表决权

公司前身有限公司成立于2001年10月,2014年7月整体变更为股份公司。2015年2月17日公司股票挂牌新三板。公司目前注册资本5508万元。公司控股股东、实际控制人为钟仁康、万奕金。钟仁康、万奕金目前分别持有公司总股本的 43.64%。两人合计持有发行人 87.28%的股权,并通过一致行动协议控制常州奕仁、钟惠丽、万丽、钟立新直接持有的发行人合计 9.37%的股份表决权,两人合计控制发行人 96.65%的股份表决权。钟仁康先生1969 年 9 月出生,现任公司董事长。万奕金1947年12月出生,现任公司董事。

另外,一致行动人钟惠丽系发行人股东常州奕仁执行事务合伙人,与钟仁康为父女关系,万丽与董事万奕金为父女关系。

二、公司是电机绕组制造专用装备整体解决方案提供商

公司是电机绕组制造专用装备整体解决方案提供商,主要从事电机绕组自动化生产线、高端设备的研发、生产与销售,具备设计和生产从绕线到最终成型的全套马达用制造设备与自动化电机装备生产线的先进能力,技术与产品广泛应用于新能源汽车电机、工业电机、家用电机等领域。

公司已获得高新技术企业、江苏省微电机绕嵌线自动化装备工程技术研究中心、江苏省专精特新中小企业、江苏省服务型制造示范企业、江苏省民营科技企业、江苏省企业技术中心、第五批国家级专精特新“小巨人”企业等荣誉与认定,另外,公司还先后完成了多个江苏省科技计划项目,其“IE4 超超高效节能交流电机全自动生产线装备研发与产业化”项目得到了江苏省科技成果转化专项资金支持,项目产品经江苏省经济和信息化委员会认定为江苏省首台(套)重大装备产品、江苏省专精特新产品。

在工业电机领域,公司已成为国内工业电机领域主要厂商(如西门子电机、华力电机、大中电机、江特电机、六安江淮电机等)与新能源汽车驱动电机领域主要生产企业(如上海电驱动、卧龙电驱、比亚迪汽车等)在电机绕组制造专用装备领域的重要供应商。

三、2022年扣非净利润3117万元,2023年1-9月营收同比增长1%,但扣非净利润同比增长295%

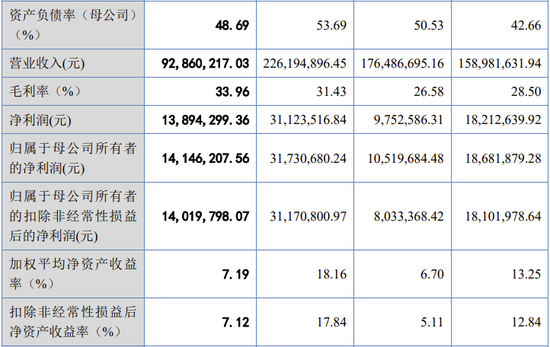

2020年、2021年、2022年,公司实现营业收入分别为15898万元、17649万元、22619万元,扣非归母净利润分别为1810万元、803万元、3117万元。

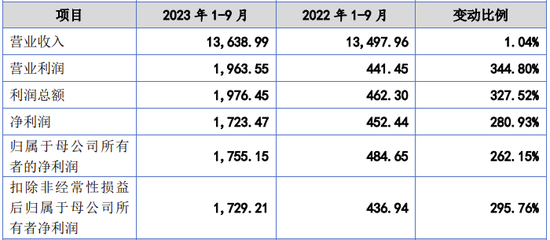

经审阅的2023年1-9月财务数据显示,2023年1-9月,公司实现营业收入同比增长1.04%,但扣非归母净利润1729万元,同比增长295.76%。

招股书解释:公司 2023 年 1-9 月扣非归母净利润增幅高于营业收入增幅主要受 2023 年 1-9 月毛利率提升影响。2023 年 1-9 月毛利率从 26.78%提升至 36.43%,主要原因为大额亏损订单减少。2022 年 1-9 月及 2023 年1-9 月,发行人 200 万元以上的亏损订单金额分别为 1,960.09 万元及 224.25 万元,占当期营业收入的比例分别为 14.52%及 1.64%,毛利率分别为-12.85%及-0.29%,大额亏损订单的减少提升了发行人 2023 年 1-9 月的毛利率水平。受 2023 年 1-9 月毛利率提升影响,公司2023 年 1-9 月扣非归母净利润增幅高于营业收入增幅。

发行人选择的具体上市标准为《北京证券交易所股票上市规则(试行)》第 2.1.3 条第一款标准:“预计市值不低于 2 亿元,最近两年净利润均不低于 1,500 万元且加权平均净资产收益率平均不低于 8%,或者最近一年净利润不低于 2,500 万元且加权平均净资产收益率不低于 8%。”

四、公司拟募资1.1888亿元用于一个募投项目,必要性被上市委会议重点问询

公司本次拟募资净额1.1888亿元,全部用于电机专用设备制造项目(二期)。项目建设期为24个月。

本项目计划通过新建生产基地,引进先进生产设备及软件系统,提高电机专用制造设备的生产能力,解决产能不足的矛盾。项目建成达产后,预计可实现年新增 235 台(套)电机绕组制造专用设备(包含 55 条自动生产线)的生产能力。

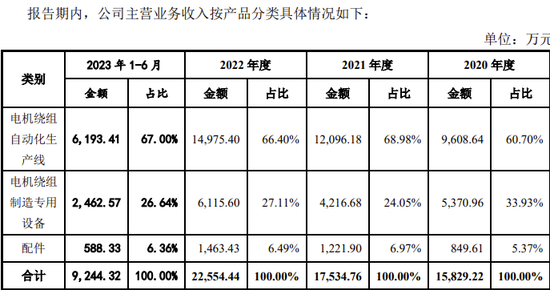

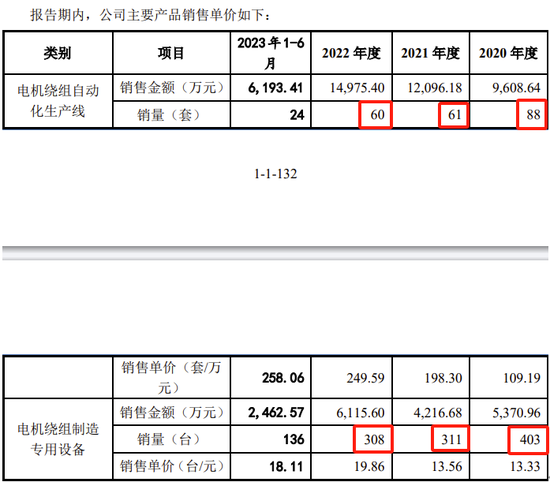

然而,2020年、2021年、2022年,电机绕组自动化生产线销售套数分别为88套、61套、60套,电机绕组制造专用设备销售台数分别为403台、311台、308台,均是持续下降。

2014年1月25日的上市委会议上,上市委审议会议提出问询的主要问题之3、关于募投项目的必要性及产能消化的可行性。请发行人说明在报告期内主要产品产量和销量下降的情况下,募投项目新增 235台(套)的必要性,募投产能消化的具体措施及相关措施是否可行。

五、同行业4家可比公司扣非净利润2024年度同比均是大幅下降,1家可比新三板挂牌公司2024年1-6月同比下降50%

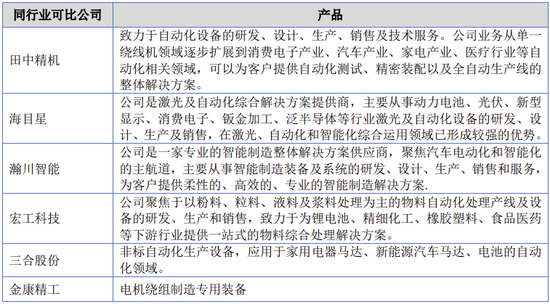

公司公布的最新业绩是2023年1-9月。但从撤回申报的时间点来看,估计是2024年业绩不佳。我们把招股书列举的同行业可比公司2024的业绩来参考一下。公司把田中精机(300461)、海目星(688559)、瀚川智能(688022)、宏工科技(创业板IPO申报企业)、三合股份(871097)等5家公司列为同行业可比公司。

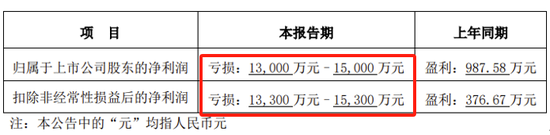

根据田中精机2024年度业绩预告,公司2024年度扣非归母净利润为亏损1.33亿元至1.53亿元,而其2023年度为盈利377万元。

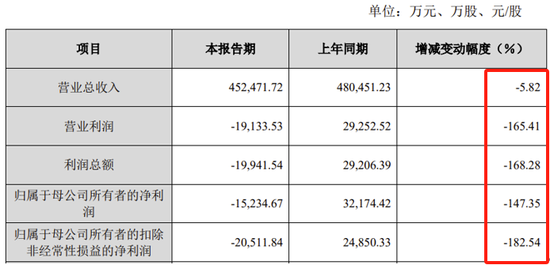

根据2024年度业绩快报公告,海目星2024年扣非归母净利润-20512万元,同比下降182.54%。

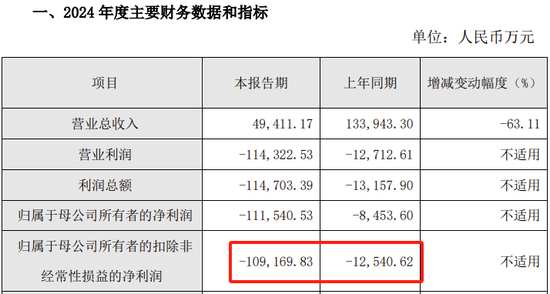

根据业绩快报公告,瀚川智能2024年营业收入同比下降 63.11%,扣非归母净利润为-10.92亿元,同比下降770.57%

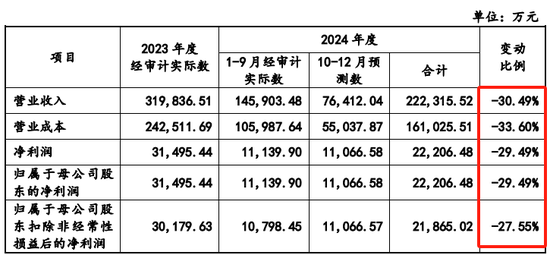

根据宏工科技2024年12月16日公布的招股书(注册稿),根据2024年1-9月经审计实际数,宏工科技预测2024年全年营业收入同比下降30.49%、扣非归母净利润同比下降27.55%。

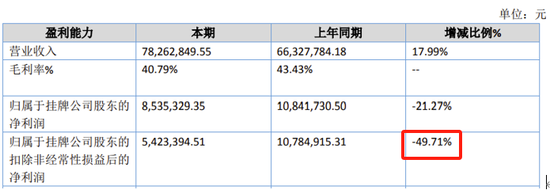

三合股份是新三板挂牌公司,按规定不需要公布三季报,只公布了2024年中报。三合股份2024年1-6月实现扣非归母净利润542万元,同比下降49.71%。

同行业5家公司2024年度业绩均是同比大幅下降,发行人大概率2024年业绩也不好,这应该是公司不得不撤回申报的主要原因。

六、上市委会议对公司的审议意见、审议会议提出问询的主要问题

(一) 审议意见

1.请发行人进一步结合同行业可比公司应收账款坏账计提比例、各期末存货跌价准备计提充分性及通过关联方外协加工等因素,综合分析并模拟测算对发行人各期经营业绩的影响情况,说明在建工程转固的具体依据及合理性,期后经营场所搬迁、折旧及募投项目产能消化对发行人经营业绩的影响,并说明相关风险揭示是否充分。请保荐机构、申报会计师核查并发表明确意见。

2.请发行人补充披露期末在手订单的具体分布、IE5 能效电机生产线相关订单情况,IE5 能效电机生产线的市场竞争格局及发行人的竞争优势。

(二) 审议会议提出问询的主要问题

1.关于经营业绩。请发行人:(1)结合向贸易商销售的产品类型、金额、毛利率、与贸易商客户及其终端客户之间关于安装调试、验收及付款相关合同条款的约定及具体执行情况,说明贸易商客户相关收入确认是否合规,贸易商客户毛利率高于生产商客户毛利率的原因及合理性。(2)结合同行业情况、各期末应收账款逾期情况、最新期后回款情况,说明各期末应收账款较大的原因,是否符合行业惯例、是否存在放宽信用政策刺激销售的情形,说明报告期各期坏账准备计提是否充分。(3)结合发出商品内控管理制度建立情况、报告期各期末发出商品、库存商品、在产品的订单覆盖情况、期后成本结转及收入确认情况,说明是否存在长期未结转成本的情形。(4)结合在建工程转固情况及全部转固后对经营业绩的影响,详细测算发行人经营场所整体搬迁对公司成本费用及经营业绩的影响,说明是否对发行人持续经营能力产生重大不利影响,并作充分风险揭示。(5)说明 2021 年产销率低及期末存货大幅增加的合理性,结合产品自采购、生产到安装调试平均周期,说明 2021 年收入确认集中于第四季度的合理性,是否存在提前确认收入的情形,并进一步说明 2021 年度收入、净利润变动趋势不一致的原因。

2.关于关联交易的必要性和合理性。请发行人:(1)结合常州市贤达机械有限公司、常州市杰英机械有限公司自成立以来实际运营情况、人员构成来源及薪酬获取方式,公司章程约定情况,与其关联方的资金核查,以及同类型产品可比市场公允价格、第三方市场价格、关联方与其他交易方的价格等具体情况,说明上述公司与发行人之间关联交易的定价方式及依据,是否实质为发行人控制,业务是否主要依赖发行人,是否存在经销合同以外的其他利益安排或约定,是否存在利用关联交易转移成本、代垫费用的情形,相关交易是否已履行关联交易审议和披露程序。(2)说明发行人及其实际控制人、董事、监事、高级管理人员、员工是否与上述关联方及其实际控制人存在异常资金往来。(3)结合同行业可比公司情况,说明固定资产与生产规模的匹配关系,报告期产能利用率饱和情况下,发行人如何应对订单规模的增长,外协厂商的选择标准及质量控制措施;除常州市贤达机械有限公司、常州市杰英机械外的外协厂商是否存在尚未披露的关联方。

3.关于募投项目的必要性及产能消化的可行性。请发行人说明在报告期内主要产品产量和销量下降的情况下,募投项目新增 235台(套)的必要性,募投产能消化的具体措施及相关措施是否可行。

相关文章

热门文章

一码一肖100%准确优势,存眷精选解释落实_3D39.55.39

2024-12-17香港最准资料免费网站,3网通用:V04.89.22

2024-12-17一码一肖100准吗,故乡精选答案落实_科技版0.876

2024-12-17管家婆精准一肖一码100%,亦步亦趋精选答案落实_全新版本9.843

2024-12-17管家婆一肖-一码-一中一特,有益精选解释落实_BT90.10.10

2024-12-16最准一肖一码100%中,为好精选解释落实_V73.45.44

2024-12-17最准一码一肖100%精准,管家婆,固定精选解释落实_iShop52.77.52

2024-12-17最准的一码一肖,抓码王图片更新2024,移动\电信\联通 通用版:3DM74.48.87

2024-12-16

有话要说...