化工:原油重挫,聚酯走势偏弱

- 资讯

- 2025-03-07 18:41:18

- 19

来源:兴业期货

摘要

Abstract

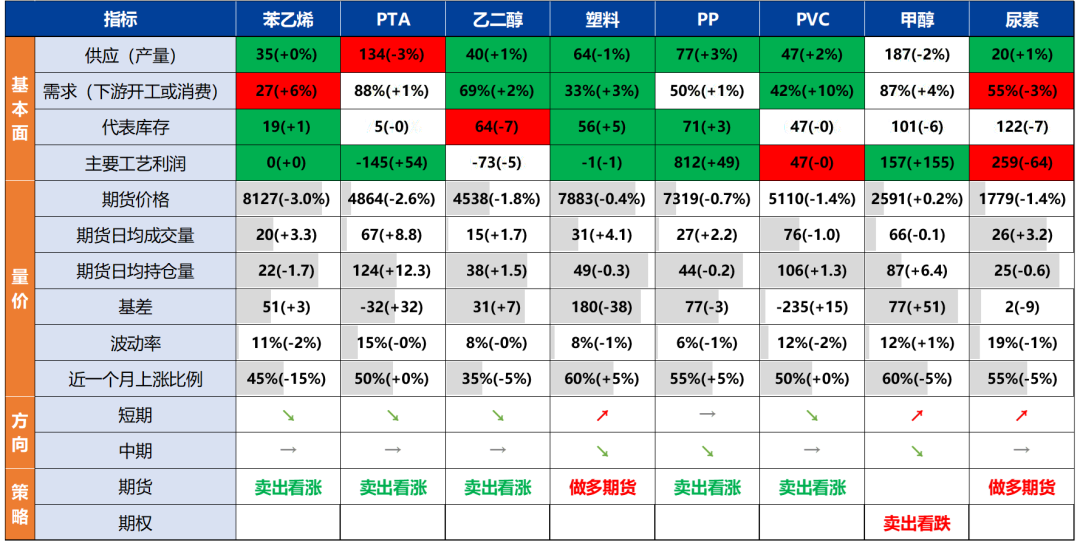

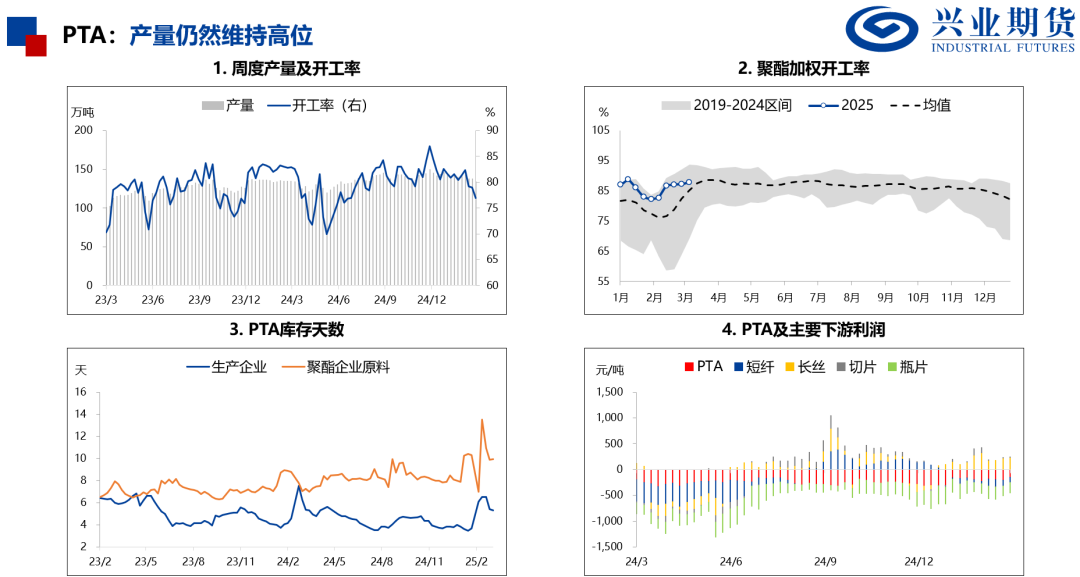

中观:利润良好,产量维持高位

供应:

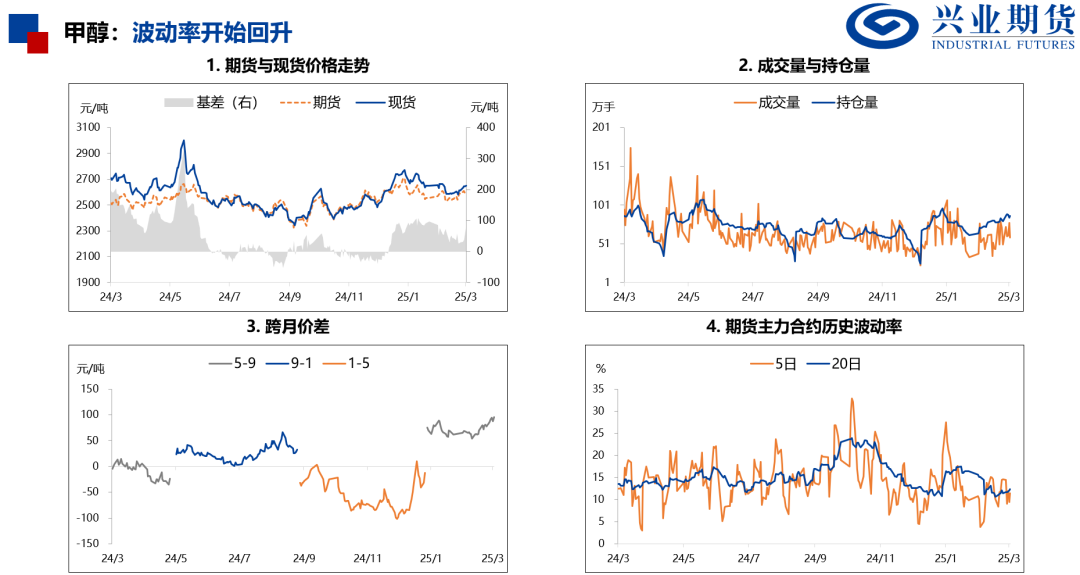

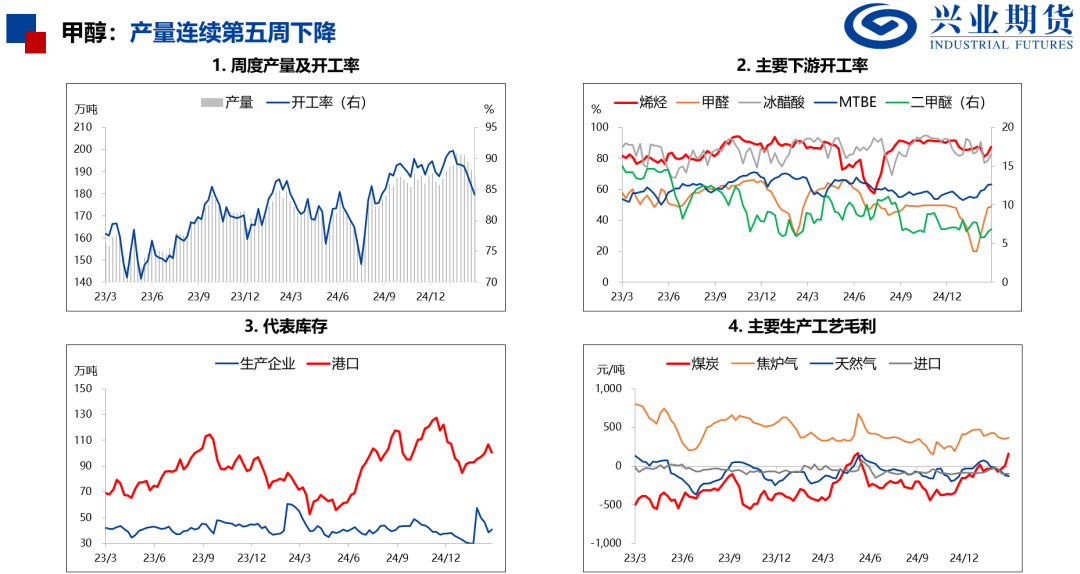

(1)甲醇产量持续下降。

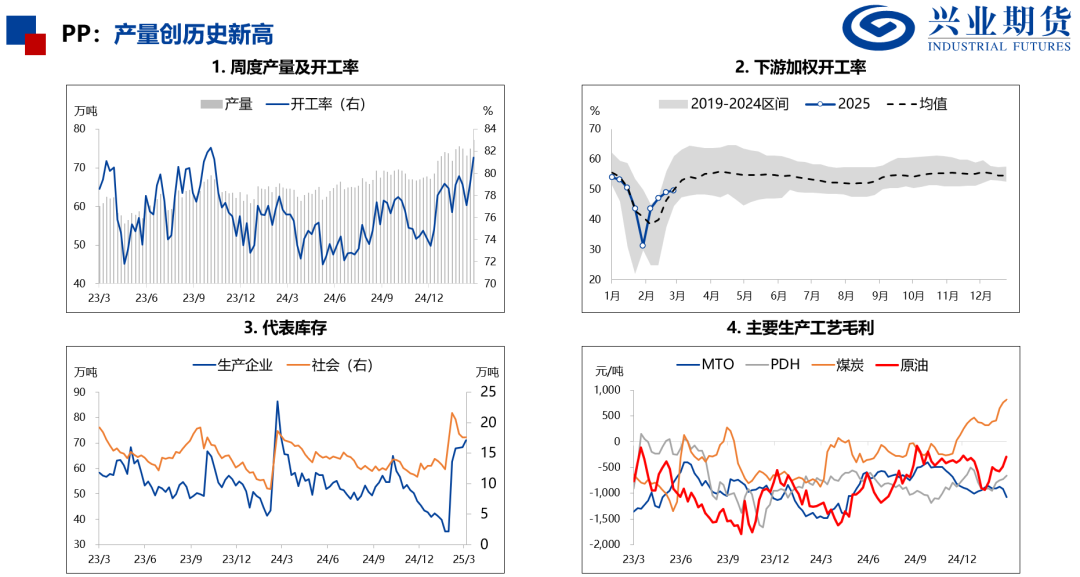

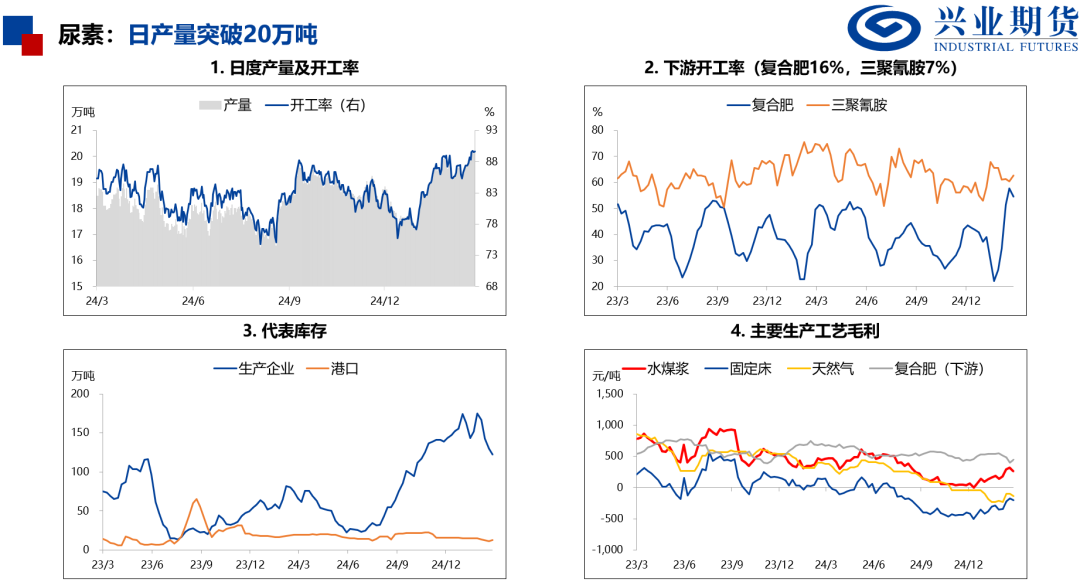

(2)PP和尿素产量创历史新高。

需求:

(1)聚酯、PVC和苯乙烯需求偏弱,聚烯烃需求一般。

(2)甲醇和尿素需求良好。

库存:

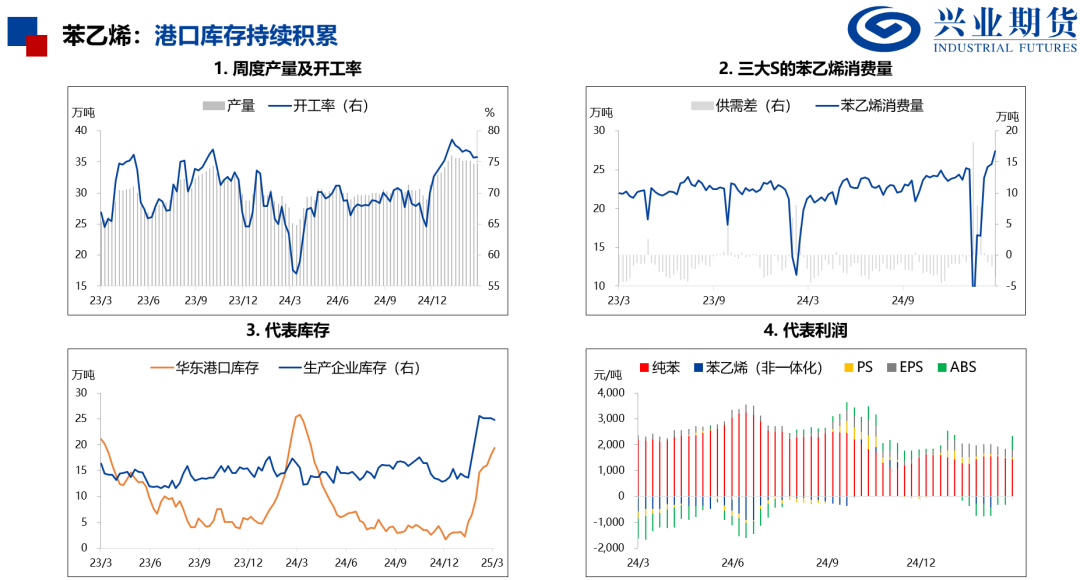

(1)苯乙烯港口库存和聚烯烃生产企业库存仍在积累。

(2)尿素的生产企业库存持续下降。

利润:

(1)油头和煤头利润均上升,达到四年新高。

(2)下游利润普遍下降,多数仍处于亏损状态。

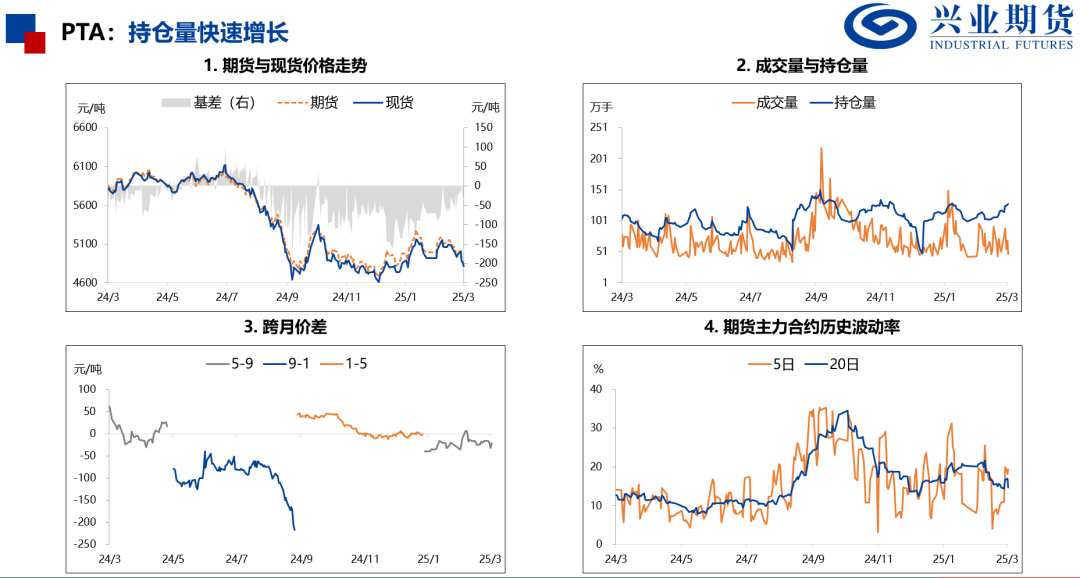

微观:PTA和乙二醇增仓显著

基差:

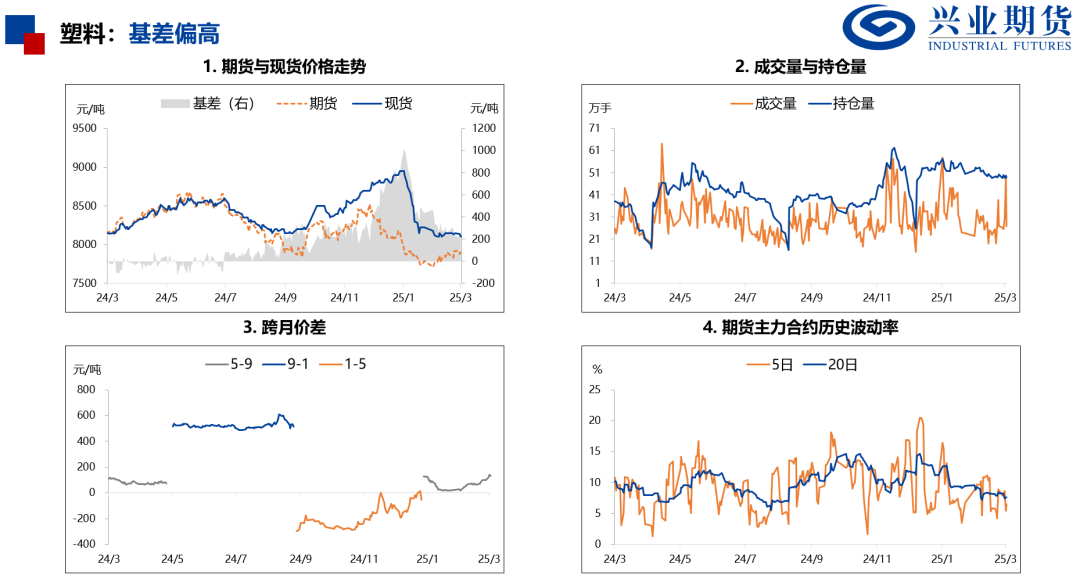

(1)现货价格坚挺,基差普遍走强。

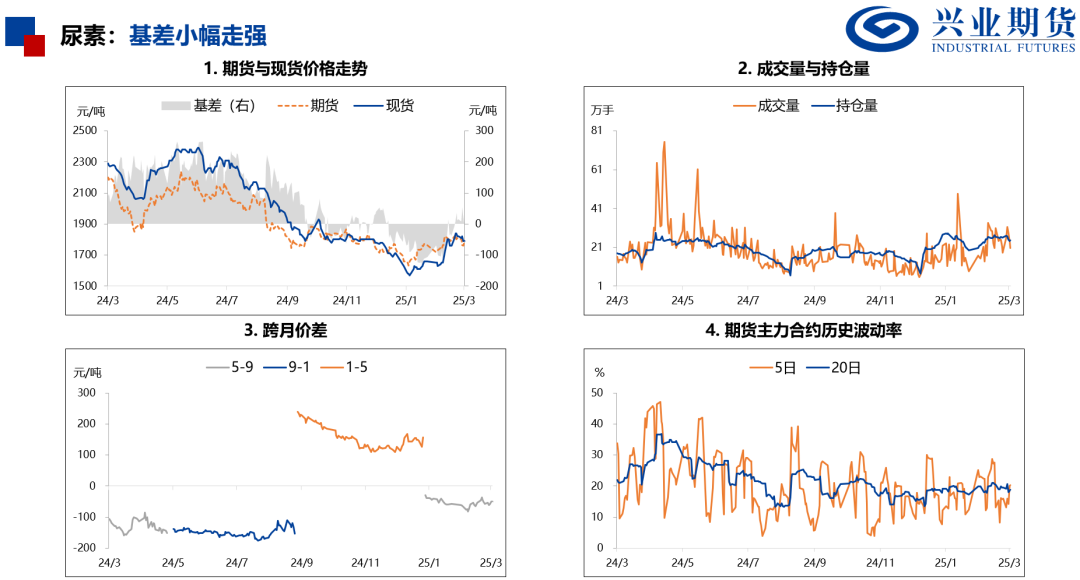

(2)塑料基差偏高,尿素基差偏低。

价差:

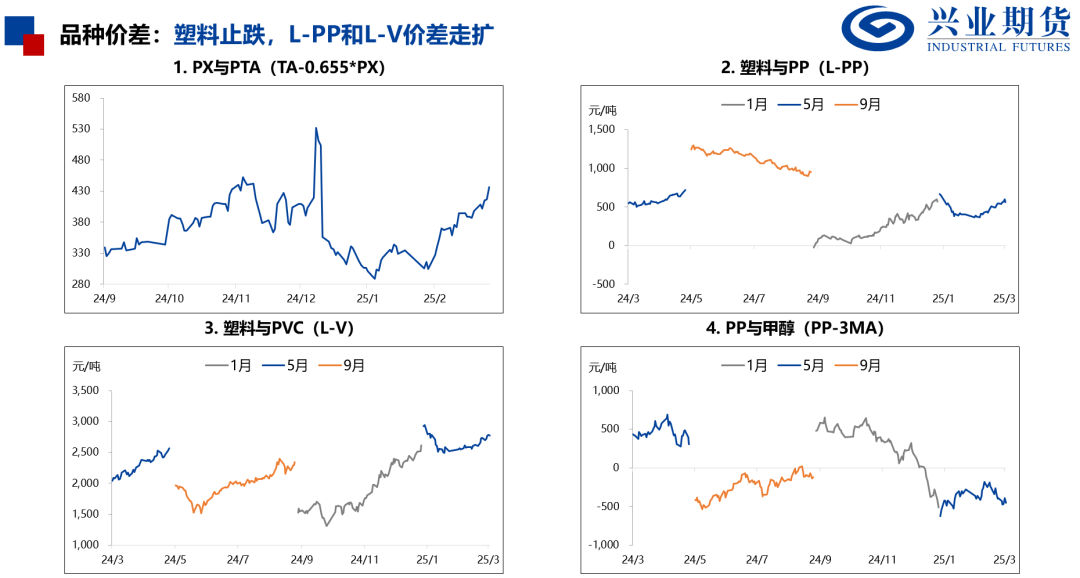

(1)L-PP和L-V价差走扩。

(2)PX与PTA价差走扩。

量仓:

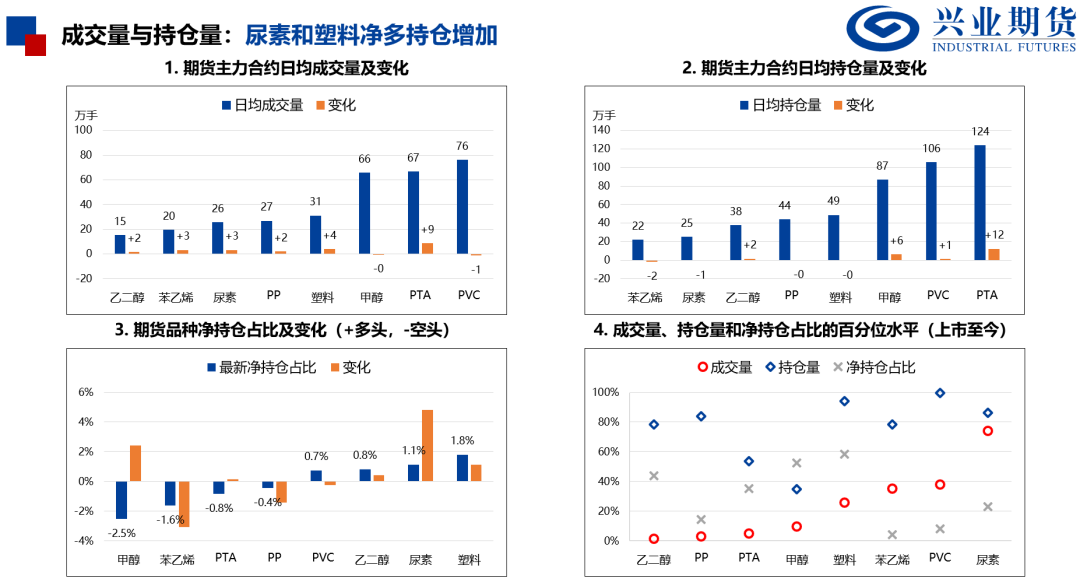

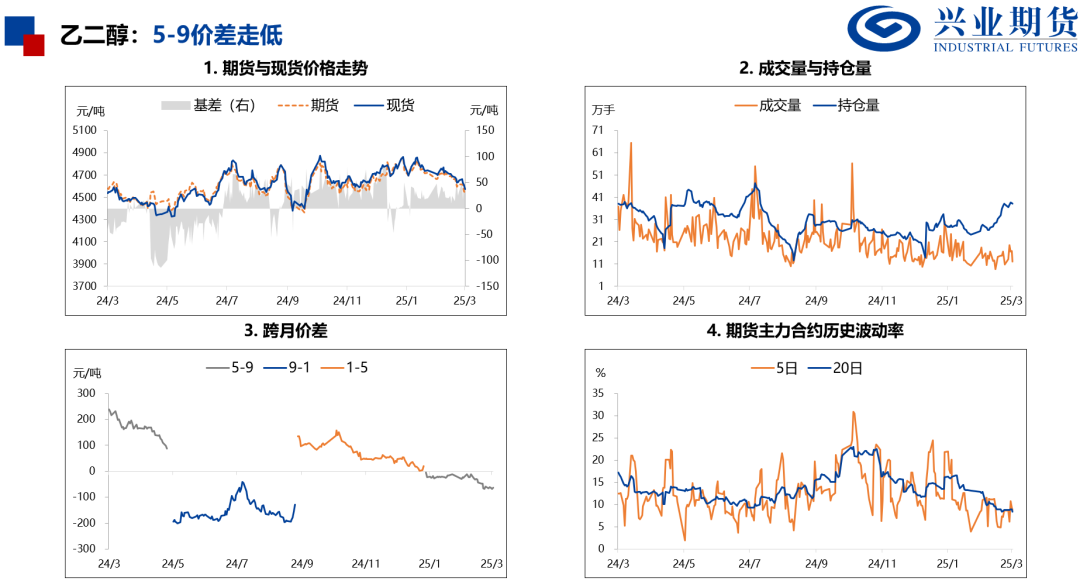

(1)PTA和乙二醇持仓量显著增加。

波动率:

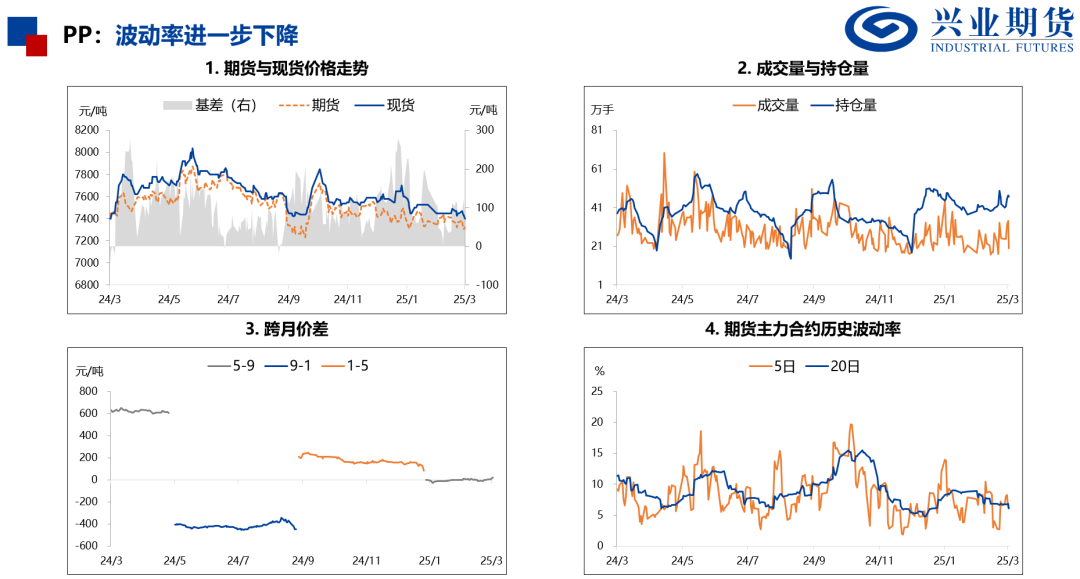

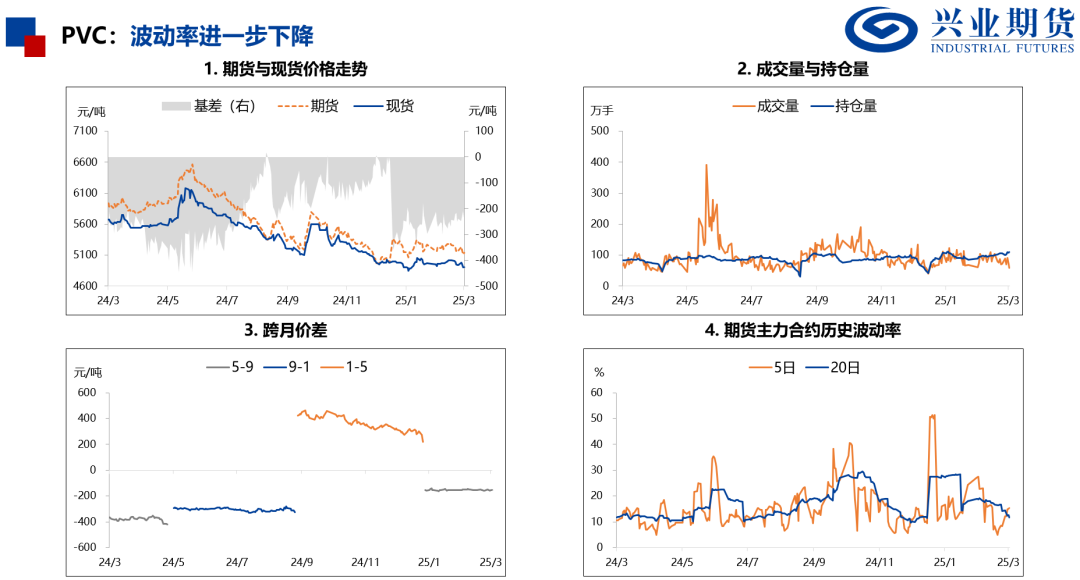

(1)PP和PVC波动率进一步下降。

(2)甲醇波动率开始回升。

综述:聚酯偏弱,塑料和甲醇偏强

强弱:

(1)油 > 煤。

(2)甲醇 > 塑料 > 尿素 > PP > 乙二醇 > PTA > 苯乙烯 > PVC 。

结论:

(1)供需平衡,仅甲醇和塑料偏强。

(2)原油利空出尽,关注油化工反弹机会。

指标与策略

Index and Strategy

回顾:美国加征关税叠加欧佩克计划增产,原油重挫。需求上升同时产量下降,塑料和甲醇等部分化工品快速止跌反弹。

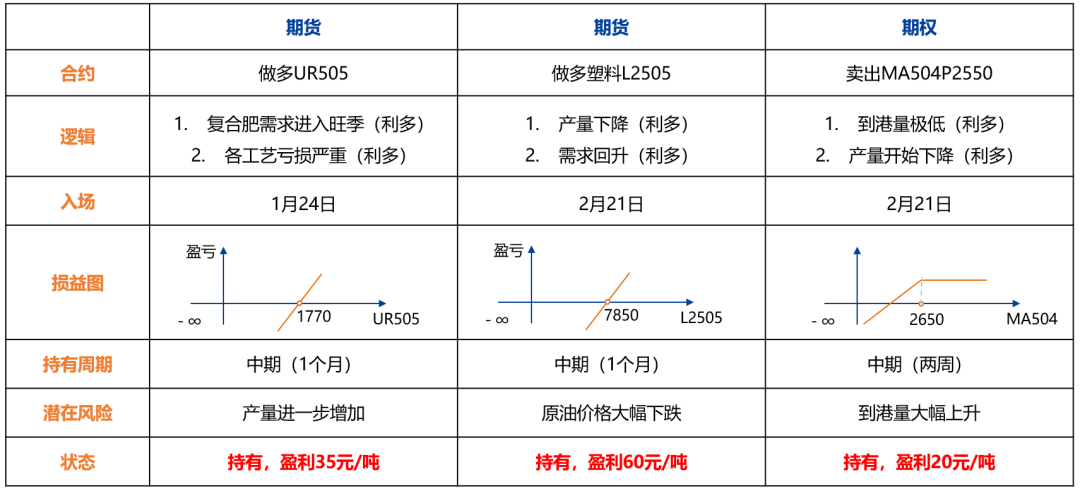

展望:3月上旬看多甲醇、尿素和聚烯烃,看空苯乙烯、PTA和乙二醇。未来一周推荐集中交易04期权。

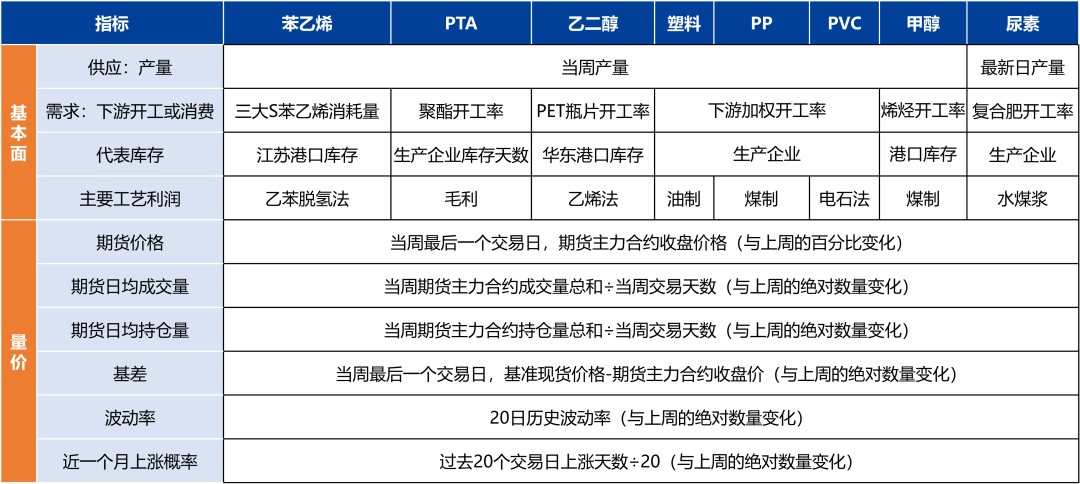

图1. 指标一览

来源:隆众石化、Wind、兴业期货投资咨询部

说明:1. 基本面中红色代表利多;2. 量价中灰色条形柱代表百分位水平;3. 数字与括号代表最新值与变化;4. 指标选择参考附录

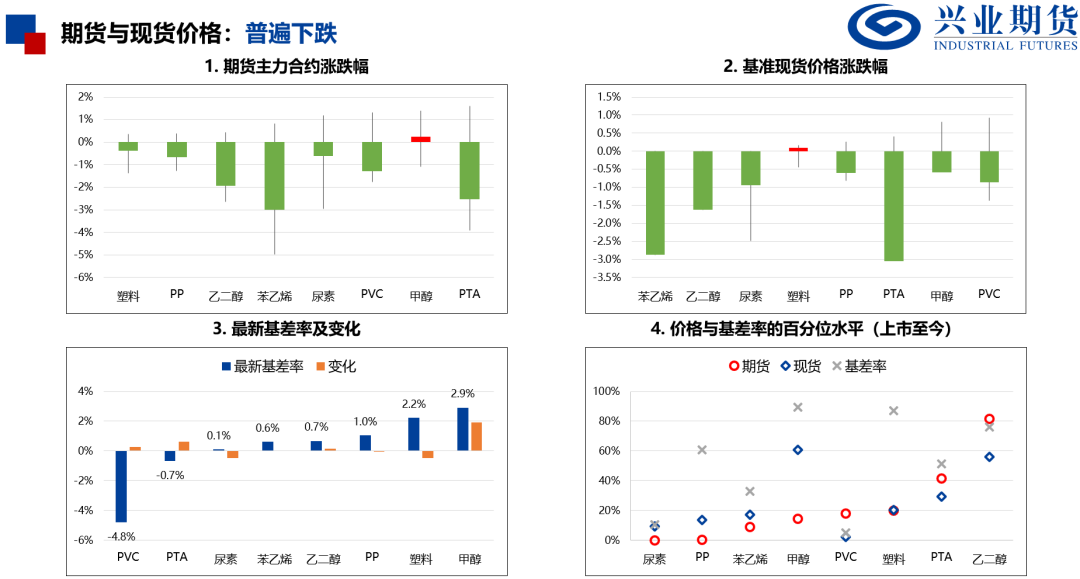

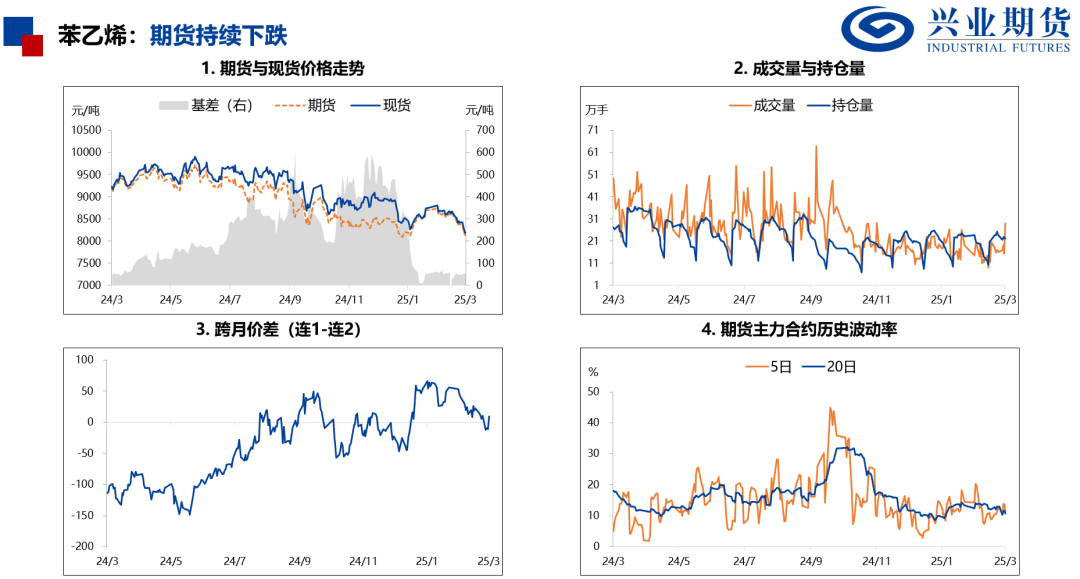

图2. 期货与现货价格

图3. 成交量与持仓量

图4. 品种价差

隆众石化、Wind、兴业期货投资咨询部

图5. 推荐策略

苯乙烯

需求不足,走势偏弱

PTA

成本塌陷,走势偏弱

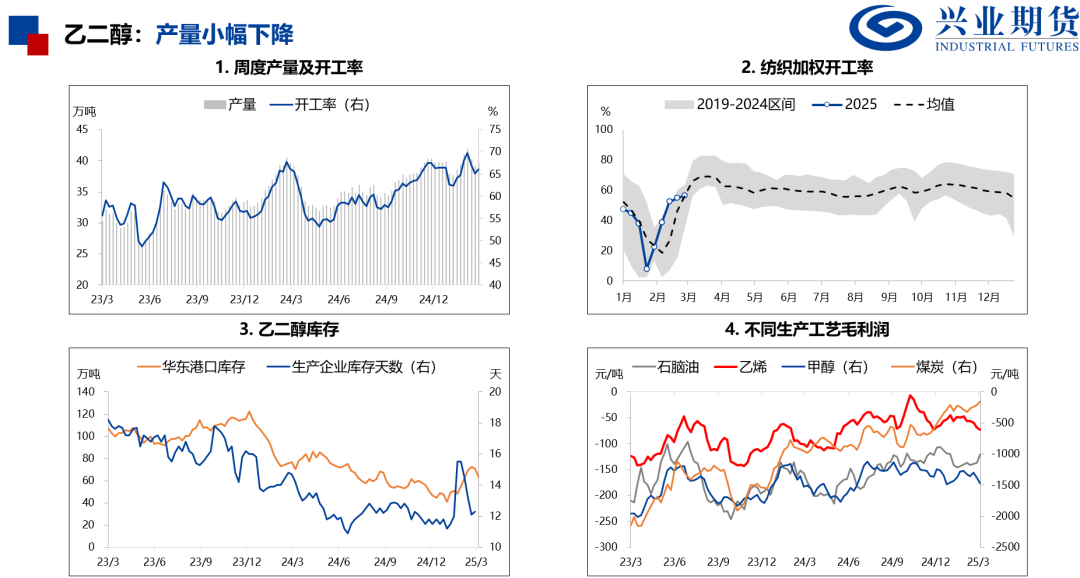

乙二醇

持仓量明显增长

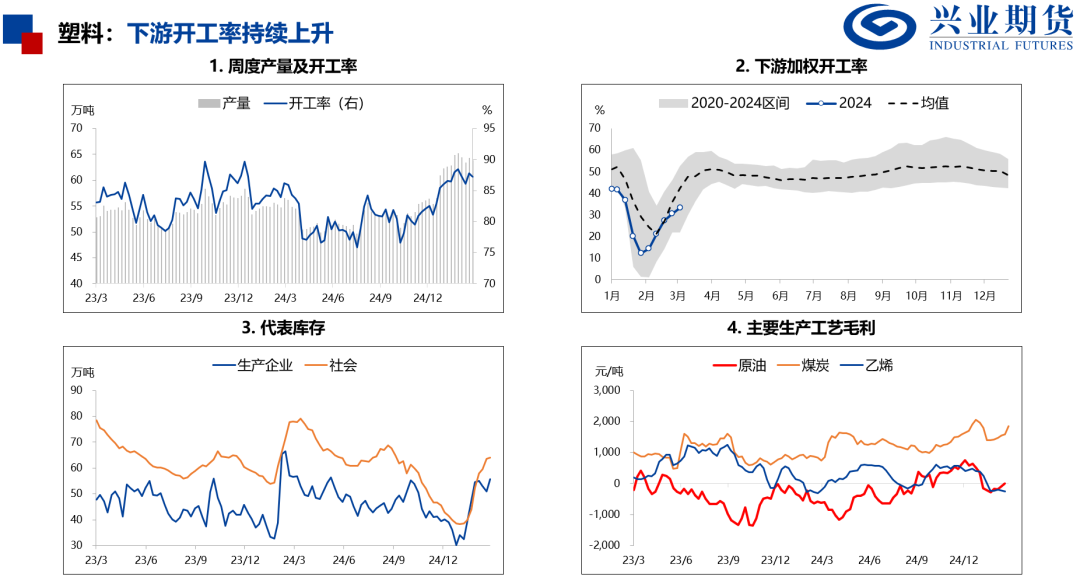

塑料

基本面良好,走势偏强

PP

产量创新高,警惕下跌

PVC

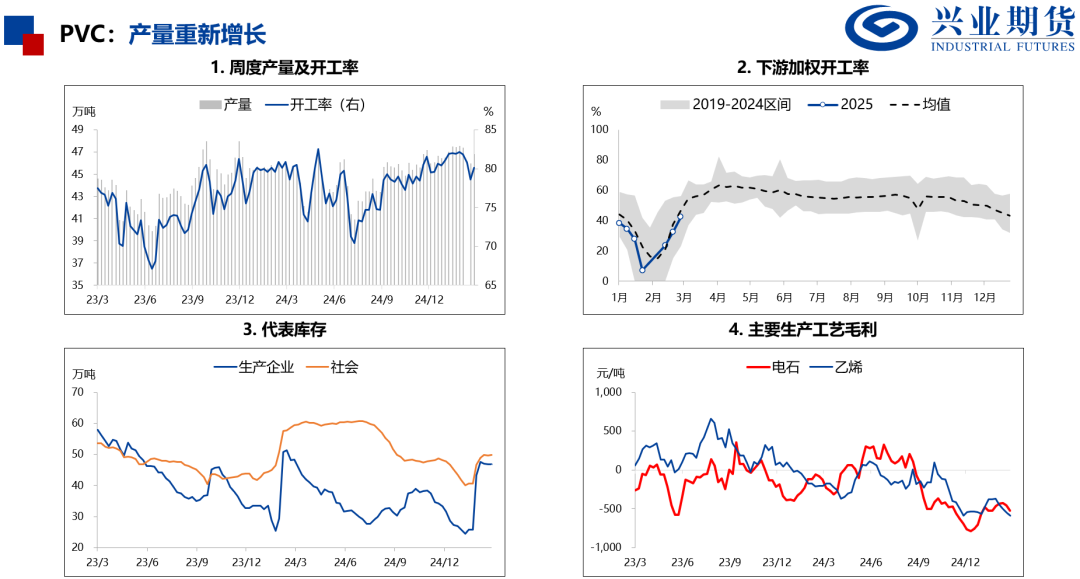

产量重新增长,短期维持弱势

甲醇

产量持续下降,价格存在支撑

尿素

日产量创新高,关注需求变化

附录

Index and Strategy

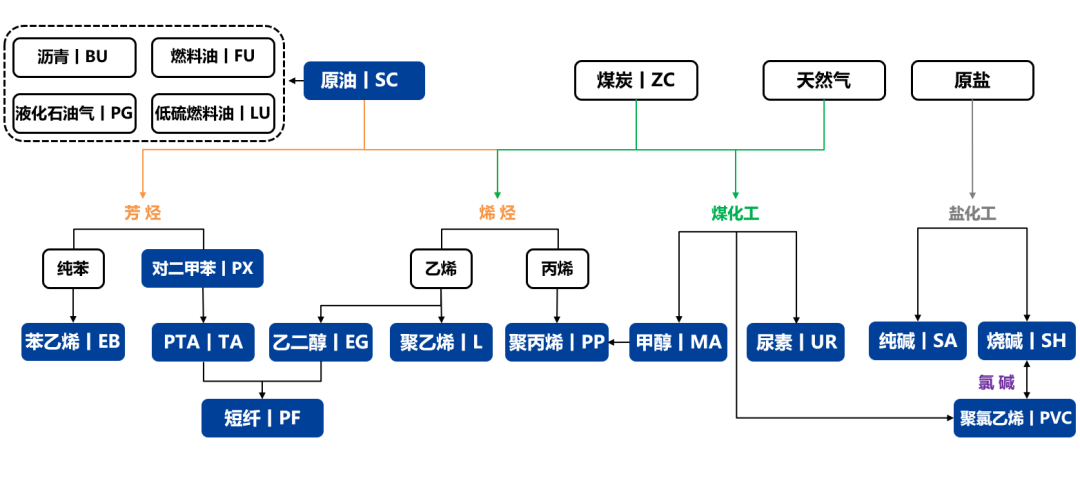

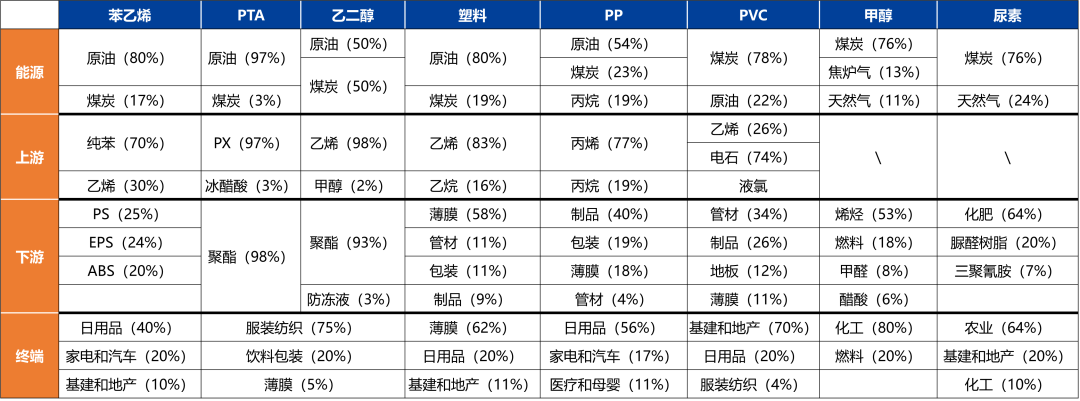

图6. 化工品框架

成本:

(1)原油主要影响苯乙烯,PTA和塑料的价格。

(2)煤炭主要影响乙二醇,PVC,甲醇和尿素的价格。

(3)天然气主要影响甲醇和尿素的价格。

(4)煤炭和原油共同影响PP的价格。

需求:

(1)苯乙烯、塑料和PP的主要需求为日用品。

(2)苯乙烯和PP的主要需求为家电和汽车。

(3)乙二醇和PTA的主要需求为服装纺织。

(4)PVC的主要需求为基建和地产。

(5)尿素的主要需求为农业。

图7. 上下游关系

联系人:杨帆

从业资格编号:F3027216

投资咨询编号:Z0014114

相关文章

热门文章

一码一肖100%准确优势,存眷精选解释落实_3D39.55.39

2024-12-17香港最准资料免费网站,3网通用:V04.89.22

2024-12-17一码一肖100准吗,故乡精选答案落实_科技版0.876

2024-12-17管家婆精准一肖一码100%,亦步亦趋精选答案落实_全新版本9.843

2024-12-17管家婆一肖-一码-一中一特,有益精选解释落实_BT90.10.10

2024-12-16最准一肖一码100%中,为好精选解释落实_V73.45.44

2024-12-17最准一码一肖100%精准,管家婆,固定精选解释落实_iShop52.77.52

2024-12-17最准的一码一肖,抓码王图片更新2024,移动\电信\联通 通用版:3DM74.48.87

2024-12-16

有话要说...