美联储在担心什么?1月纪要最大意外:讨论暂停或放缓缩表

- 生活

- 2025-02-20 10:48:10

- 17

转自:财联社

财联社2月20日讯(编辑 潇湘)美债收益率周三尾盘出现明显回落,因当天公布的美联储1月纪要虽然在利率和通胀措辞方面缺乏亮点,但却意外透露出了一处细节:联储决策者讨论了是否应该放缓或暂停缩减资产负债表。

美联储纪要显示,多位参与者指出,在债务上限问题得到解决之前,考虑暂停或减缓资产负债表缩减可能是适当的。

道明证券美国利率策略主管Gennadiy Goldberg表示,“财政部需要发行的债务减少了,这对市场来说是利好。”不过他也认为这个消息令人感到意外,因为直到周三之前,美联储似乎一直都很想全速推进缩表计划。

作为量化紧缩计划的一部分,美联储自2022年6月以来一直让其资产负债表中的部分债券到期不续,而不用回笼资金购买新债。放缓或暂停这一行动自然将利好美国国债,因美联储恢复对美国政府债券的再投资,可能会减少财政部需要发行债务的规模。

然而,纪要突然显示暂停或放缓缩表的讨论已经被摆上了美联储官员的会议桌,依然颇有令人感到诧异。那么,那些提议此举的美联储官员究竟是如何考量的呢?他们又究竟在担心些什么呢?

美联储官员在担心什么?

纪要显示,美联储官员认为,在美国政府就支出计划争论不休且法定借款上限将影响财政部如何管理现金的情况下,想要获得对市场流动性的清晰解读已成为一项挑战。

换言之,不少美联储官员担心的是,在债务上限问题的干扰下,很难知道金融市场是否依然具有充足的流动性。而这对于美联储持续减少其美国国债和抵押贷款债券持有量至关重要。

到目前为止,量化紧缩政策已使美联储持有的债券规模从2022年的9万亿美元的峰值缩减了逾2万亿美元。美联储官员一直强调,这一过程主要是技术性的——虽然量化紧缩政策是在美联储加息期间启动的,但官员们长期以来始终辩称,缩减债券持有量对金融体系几乎没有可衡量的影响。

然而尽管如此,美联储官员对于何时应停止量化紧缩其实仍一直颇为敏感,并正在密切关注一系列市场流动性指标,以判断市场是否正出现流动性紧张的情况。

美联储缩表的指导原则是将银行准备金供给从“过剩”状态转变为“充足”状态,即在“短缺”之前就结束缩表,以努力避免类似2019年9月的事件重演。当时在量化紧缩政策的最后阶段,过多的流动性被从金融系统中抽出,迫使美联储不得不转而积极地重新注入流动性。

债务上限困局

而目前持续存在的债务上限问题,自然可能加大美联储判断的难度。目前,美国财政部已经用掉了超过70%的债务上限特别措施,这些措施旨在延长债务上限机制下的借款权限,财政部同时已开始削减短期国库券供应并减少TGA现金余额。

美国政府和国会陷于债务上限僵局的时间越长,流入金融系统的现金就会越多(从TGA账户中流出),从而人为地增加银行储备金并掩盖货币市场的真实信号,而当一旦最终达成债务上限协议,美国财政部重新积累现金储备时,银行准备金则又可能急速骤降,从而令美联储措手不及,甚至重演类似六年前缩表失控回购市场利率飙升的景象。

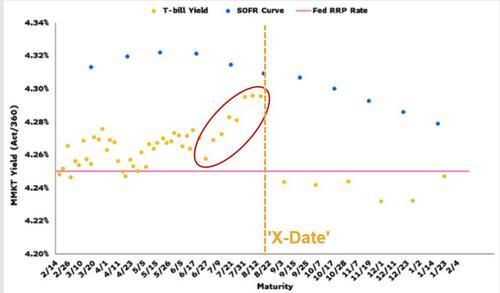

事实上,目前美国短期国库券的收益率曲线已经出现了一定的扭曲景象。如下图所示,在濒临市场颇为担心的债务上限“X日”前到期的债券里,收益率出现了反常的攀升。

当然,至少就眼下而言,美联储对于暂停或放缓缩表的讨论,可能暂时还只有处于一个初步的探讨阶段。

记性好的投资者可能还有印象,美联储主席鲍威尔上周在国会的证词演讲中,还曾表示央行的缩减资产负债表进程并不会马上结束。鲍威尔当时称,“我认为我们在减少央行债券持有规模方面,还有一段路要走,目前还没有迹象表明市场流动性已经缩减到足以影响美联储减持国债和抵押贷款债券的程度。”

无论如何,1月的会议纪要仅仅只是对美联储1月议息会议时讨论内容的回顾(这个时间点还在鲍威尔的国会山之行前),美联储的决策层是否完全支持暂停或放缓缩表的提议,目前还有待观察。近来,大多数华尔街策略师都推迟了对美联储结束QT政策时间的预期,其中几位策略师预测美联储将在2025年下半年甚至更晚才会结束QT政策。

道明证券美国利率策略主管Gennadiy Goldberg表示,“这里的关键点是,量化紧缩可能会比之前预期的稍早结束。这对美国国债来说应该是温和利多的。”不过,该公司目前预计量化紧缩将在9月结束。

Goldberg指出,“会议纪要表明的是‘应急计划’,而不是基线观点的改变。这是美联储为未来所做的准备。”

(财联社 潇湘)

相关文章

热门文章

一码一肖100%准确优势,存眷精选解释落实_3D39.55.39

2024-12-17香港最准资料免费网站,3网通用:V04.89.22

2024-12-17一码一肖100准吗,故乡精选答案落实_科技版0.876

2024-12-17管家婆精准一肖一码100%,亦步亦趋精选答案落实_全新版本9.843

2024-12-17管家婆一肖-一码-一中一特,有益精选解释落实_BT90.10.10

2024-12-16最准一肖一码100%中,为好精选解释落实_V73.45.44

2024-12-17最准一码一肖100%精准,管家婆,固定精选解释落实_iShop52.77.52

2024-12-17最准的一码一肖,抓码王图片更新2024,移动\电信\联通 通用版:3DM74.48.87

2024-12-16

有话要说...