供给增量趋势明朗,锌价短期上行动力弱

- 情感

- 2025-02-17 09:27:06

- 25

转自:期货日报

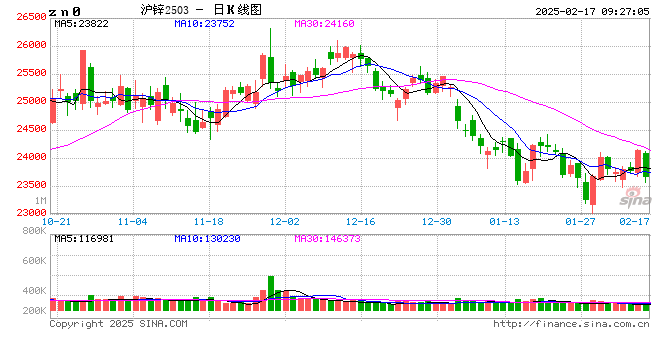

特朗普上任后宣布对美国进口商品征收关税,市场对全球爆发贸易冲突的担忧情绪持续发酵,宏观利空施压盘面,对锌价上方形成一定压制。但因春节假期期间锌锭累库不及预期,叠加下游复产预期支撑,节后锌价短暂回调后震荡企稳,截至2月14日收盘,沪锌主力合约收盘价为24125元/吨,较节前上涨1.99%。

关税政策引发贸易担忧,宏观情绪偏空

2月1日,特朗普发布三项新的行政令,对来自加拿大、墨西哥和中国的进口商品征收新关税,其中加拿大和墨西哥的关税为25%,中国为10%。此外,特朗普还表示,打算对欧盟商品征收关税,并可能对一系列特定行业的进口商品征收关税,包括计算机芯片、制药、钢铁、铝、铜、石油和天然气,并计划于2月18日征收石油和天然气关税。

各国针对特朗普发布的关税政策进行了相应的反制措施,关税政策的不确定性引发市场对全球贸易紧张局势的担忧,加剧有色金属价格短期内的波动。此外,关税政策可能引发的贸易冲突使得市场避险情绪较重,投资者更倾向于购买黄金等避险资产,对有色金属等工业品需求下降,导致有色金属价格承压。

矿端趋松预期逐步兑现,成本端支撑减弱

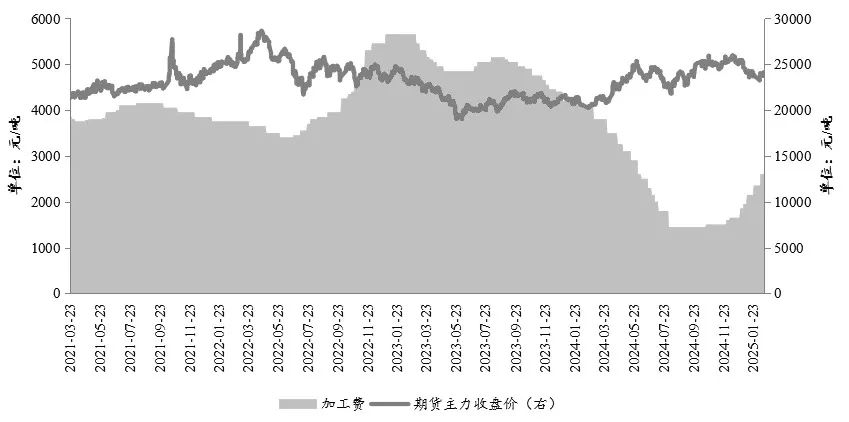

2024年,铅锌矿山因天气、事故等原因意外减停产较多,叠加2023年停产的Aljustral mines、Middle Tennessee等矿山并未复产,重启及新建矿山投产不及预期。海外炼厂则处于复产阶段,对锌矿需求增加,矿端资源持续偏紧,加工费加速下滑,国产锌精矿降至1500元/吨以内,进口锌精矿加工费降至-40元/吨。

2024年四季度,国内虽有冬储需求,但随着海外OZ矿、Kipushi矿、Tara矿等矿山陆续步入正轨,以及国内火山云、银珠山等矿山正常出产,市场预期锌精矿偏紧格局将有所缓解,贸易商采购成本逐步企稳回升。春节假期结束后,因前期炼厂备库较为充足,炼厂原料库存升至28天左右,且对后市加工费持续看涨,部分炼厂选择2月减少原料采购,推动国内多地加工费显著上涨。截至2月7日,国产锌精矿加工费为2600元/吨,进口锌精矿加工费为15美元/干吨,矿端趋松预期逐渐兑现,原料不足对炼厂生产限制减弱,成本端支撑减弱,炼厂利润有所好转,供给端增量趋势明朗。

复工较慢,且节前备库充足,市场成交清淡

从节后复产情况来看,根据机构调研数据,截至2月13日(农历正月十六),全国13532个工地开复工率为23.5%,农历同比减少16.38个百分点;劳务上工率为27.5%,农历同比减少10.53个百分点;资金到位率为35.0%,农历同比减少6.61个百分点;环比增速均慢于去年农历同期,短期内锌锭消费难见显著改善。

从市场成交来看,贸易商出货较多,但盘面维持高位,下游企业节前已进行常规备库,原料库存较为充足,对锌锭接货意愿不强。虽有部分刚需订单释放,但整体出货及成交仍较差,地区升贴水持续走低。

从库存角度来看,春节期间下游企业放假较多,采买提货减少,而炼厂多正常生产持续发货至社会仓库,使得锌锭库存环比大幅增长。截至2月13日,锌锭七地库存总量为12.33万吨,较节前增加75.14%(增加5.29万吨),但与往年相比,因厂提比例增加及物流运输受限,今年春节锌锭累库量不及市场预期,库存绝对水平处于往年同期相对低位,为锌价提供一定支撑。

整体来看,春节期间宏观纷扰不断,美元指数持续走高,对有色金属形成一定压制,但基本面累库幅度不及预期,锌价回调幅度有限,节后锌价走低回升后震荡整理。

后市来看,特朗普关税政策引发全球贸易紧张局势担忧,加剧大宗商品价格波动,市场情绪偏空对锌价形成一定压制。从基本面来看,随着矿端趋松预期逐步兑现,原料偏紧限制有所减弱,供给端虽尚无明显放量,但增量趋势明朗;需求端尚需等待恢复,基本面矛盾尚不突出,短期锌价上涨动力有限。后续随着下游全面复产及通胀预期交易升温,锌价或将迎来上行助力,持续关注宏观政策变动及上下游复产情况。(作者单位:宏源期货)

相关文章

热门文章

一码一肖100%准确优势,存眷精选解释落实_3D39.55.39

2024-12-17香港最准资料免费网站,3网通用:V04.89.22

2024-12-17一码一肖100准吗,故乡精选答案落实_科技版0.876

2024-12-17管家婆精准一肖一码100%,亦步亦趋精选答案落实_全新版本9.843

2024-12-17管家婆一肖-一码-一中一特,有益精选解释落实_BT90.10.10

2024-12-16最准一肖一码100%中,为好精选解释落实_V73.45.44

2024-12-17最准一码一肖100%精准,管家婆,固定精选解释落实_iShop52.77.52

2024-12-17最准的一码一肖,抓码王图片更新2024,移动\电信\联通 通用版:3DM74.48.87

2024-12-16

有话要说...