鸡蛋:周而复始

- 职场

- 2025-02-13 10:04:07

- 23

来源:中粮期货研究中心

摘要

春节之后,鸡蛋市场面临供需双重压力,供给端处于历史存栏量高位,产能压力释放显著;需求端节后淡季特征明显,缺少节日利好支撑,养殖端利润持续走缩。期货盘面呈现近弱远强格局,近月合约跟随现货波动,远月合约成本支撑与产能去化预期博弈,反套逻辑或延续。

一

高存栏奠定供给宽松基调

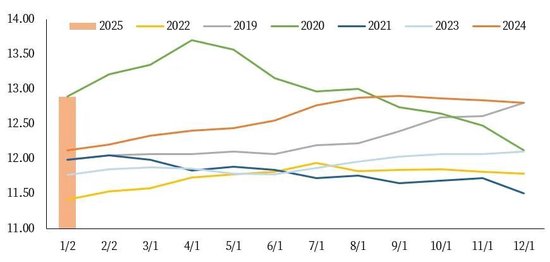

据卓创数据统计,2025年1月在产蛋鸡存栏量达12.89亿羽,同比增加6.35%,创下近4年同期新高。当前的存栏增长主要是在2024年养殖利润驱动下,养殖端补栏积极性高涨,下半年补栏量持续处于历史高位,对应2025年一二季度新开产蛋鸡增量显著。叠加去年四季度养殖端普遍延淘老鸡,淘鸡日龄创历史新高,新开产蛋鸡与延淘老鸡叠加,进一步加剧了供给压力。

从淘鸡心态来看,春节后现货价格不及预期,养殖端淘汰意愿有所上升;但2-3月为传统需求淡季,屠宰企业开工率偏低,市场对老鸡消化能力有限,如果后续集中淘汰,或将陷入低价难淘的困境。部分养殖场选择换羽来度过蛋价低迷期,但换羽对短期供给压力的缓解效果还有待验证,且换羽的母鸡再次开产后,市场将面临更大的产能压力。因此,综合来看一二季度存栏或仍维持高位,供给宽松格局难改。

图1 在产蛋鸡存栏量(亿羽)

卓创资讯,中粮期货研究院

二

利润走缩但尚未转亏

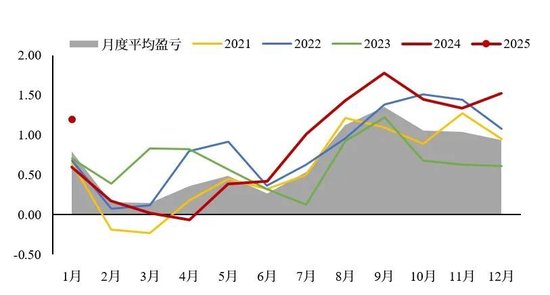

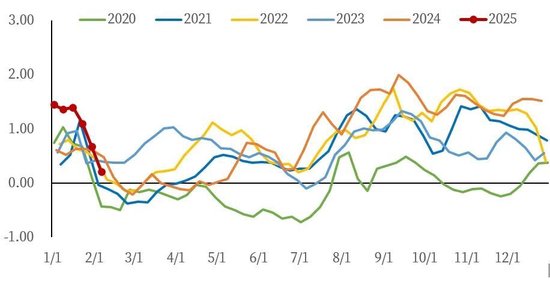

节后蛋价季节性回落叠加饲料成本抬升,养殖利润快速走缩。上周单斤鸡蛋利润降至0.21元/斤,处于历史同期中位水平,但尚未出现亏损。根据历史统计,春节后养殖利润季节性下滑,3月前后转亏概率较高,当前微利状态或难持续。从历史规律看,节后蛋价低点较节前高点平均下跌1元/斤,而2025年节后主产区最大跌幅已达1.28元/斤,预计后续蛋价跌幅有限。

图2 月均盈利水平(元/斤)

卓创资讯,中粮期货研究院

图3 国内鲜鸡蛋单斤利润季节性(元/斤)

卓创资讯,中粮期货研究院

春节后至3月为传统消费淡季,家庭库存消化缓慢,食品厂及餐饮需求恢复滞后。4月起,随着清明、五一备货启动,需求或边际回暖。受豆粕、玉米价格上行影响,饲料成本未来仍有抬升预期,对蛋价底部形成支撑。但受制于高存栏压制,反弹空间亦受限,预计一二季度整体蛋价重心将承压下移。

三

近月承压,远月博弈预期差

当前主力合约JD2505价格升水现货,但受制于供给压力及需求淡季,近月交易逻辑以现实驱动为主,需警惕库存压力导致的超预期下跌。远月的预期偏差可能会出现在成本端和产能去化预期两个方向,若玉米、豆粕价格持续偏强,远月合约底部支撑较强;若二季度养殖亏损倒逼加速淘汰,或带动远月合约估值修复。

当前市场交易逻辑与2024年初类似,增产预期压制盘面→现实临近后修正,远月或存在预期差交易机会。近远月价差或进一步走扩,反套策略具备基本面支撑。后续关注饲料价格波动、疫病风险等扰动因素。

四

总结

当前现货市场鸡蛋市场核心矛盾在于高存栏与需求季节性波动的博弈。短期看,供给压力主导下,蛋价反弹空间有限,养殖利润或进一步收缩至盈亏平衡点;中期需关注二季度产能去化节奏及成本端变化。

作者简介

关壹麟

中粮期货研究院 农产品高级研究员

交易咨询资格证号:Z0018177

张蔚

中粮期货研究院 农产品研究员

从业资格证号:F03114065

相关文章

热门文章

一码一肖100%准确优势,存眷精选解释落实_3D39.55.39

2024-12-17香港最准资料免费网站,3网通用:V04.89.22

2024-12-17一码一肖100准吗,故乡精选答案落实_科技版0.876

2024-12-17管家婆精准一肖一码100%,亦步亦趋精选答案落实_全新版本9.843

2024-12-17管家婆一肖-一码-一中一特,有益精选解释落实_BT90.10.10

2024-12-16最准一肖一码100%中,为好精选解释落实_V73.45.44

2024-12-17最准一码一肖100%精准,管家婆,固定精选解释落实_iShop52.77.52

2024-12-17最准的一码一肖,抓码王图片更新2024,移动\电信\联通 通用版:3DM74.48.87

2024-12-16

有话要说...