聚丙烯:节后贸易战拖累成本下行 2月“春寒料峭”

- 汽车

- 2025-02-10 11:37:05

- 10

卓创资讯聚丙烯分析师:孙之淇、薛铭慧

【导语】节后上游原料价格波动性加大,重心走低,成本端支撑松动,叠加下游复工缓慢,需求仍弱,现货市场信心不足。但石化库存压力可控以及出口因海外供需错配再迎机遇,使得短期供需矛盾并未加重。

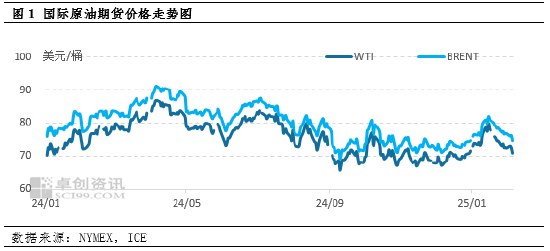

贸易战、库存增加引发市场担忧 油价承压——成本支撑减弱

节中美国政府宣布对加拿大和墨西哥加征关税后,加拿大和墨西哥均立即宣布将采取反制措施,随后美方在3日表示将延缓加征关税计划。由于加拿大和墨西哥均是美国原油进口重要贸易国,节后新一轮贸易战的变化加剧了市场对经济增长放缓以及原油需求削弱的担忧,原油价格下跌。节后,据美国能源信息署2月6日的数据显示,由于炼厂检修背景下开工负荷低位,需求疲软致使上周美国商业原油库存增加超800万桶,超出市场预期,油价承压下跌,跌幅超2%。而在当地时间2月6日,特朗普重申提高美国原油产量以降低油价的承诺,重新引发了市场对供应过剩的担忧,油价继续收低。2月初原油在关税、供应以及需求等多项因素影响下连续下跌,给到PP成本支撑减弱,抑制市场信心。

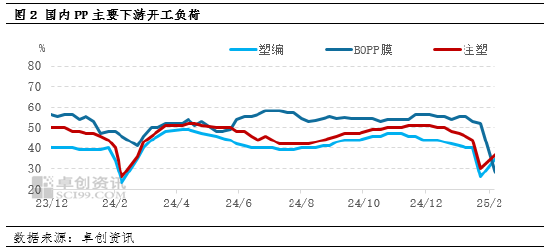

下游逐步复工 开工负荷提升有限——内需支撑暂显不足

根据节前调研,今年PP下游多数工厂的复工时间集中在正月初八至正月十五之间,休假时长维持在10-20天之间,和往年的大致情况相似。因此节后首周,下游工厂尚未完全复工,已复工的工厂也由于新承接订单有限以及工人到岗时间问题,开工负荷提升有限。加之从节前调研来看,多数领域工厂原料库存低于去年同期水平,因此节后补库需求仍存。基于以上,2月初由于下游开工负荷偏低,工厂多消化节前低价原料库存,现货采购积极性不高,需求支撑暂显不足,预计下游整体开工负荷明显提升以及补库需求改善或需等到2月中旬。

海外检修集中 供需错配——出口优势延续

与国内出货承压的状况不同,从出口季节性规律来看,每年春节前后是出口的黄金时期。今年来看,出口市场表现仍然偏暖,一方面海外检修仍较为集中,周变区域内中东、南亚等地区一季度集中检修装置较多,同时受制于利润压缩影响部分生产企业存在短期关闭PP产线或降负荷运行的情况,这也使得海外前端供应压力不大,而部分货源的流通偏紧也给予价格一定支撑。另一方面,春节假期国内企业累积的库存压力也促使持货方出货心态积极,在海外市场价格稳中小涨的情况下,国产货源仍存低价竞争优势,节后出口市场表现活跃。

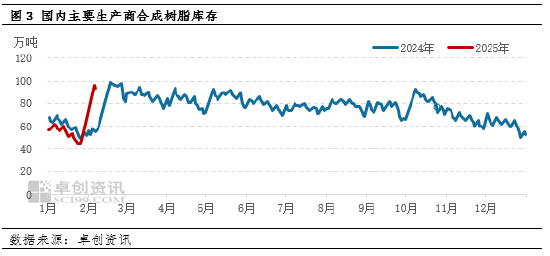

节前石化预售先行 累库不及去年同期——库存总体可控

节后虽然主要生产企业库存明显增量,达到96万吨,较节前增幅在104.26%,但仍不及去年节后库存水平,同比低4.08%。加之节前石化生产企业预售为主,库存压力多转移至中间环节,虽然短期高库存存在一定压力,但等待物流运输全面恢复后预计去库节奏加快,库存水平整体来看可控。

尽管2月初因特朗普一系列政策使得多方面不确定性加剧且成本趋弱,但一季度来看,出口市场表现仍可期待,内需亦在逐步复苏。虽然出口存有一定风险因素,其一在于目前特朗普上台后续政策仍存变数,美元汇率或有修复空间;其二在于2月中下旬以及3月南美航线海运费有调涨预期,或增加出口成本,仍需关注具体情况。但总体而言而国内基本面矛盾不大,若出口维持转暖现状增加需求还将缓解国内部分供应压力,或支撑行情区间震荡。

相关文章

热门文章

一码一肖100%准确优势,存眷精选解释落实_3D39.55.39

2024-12-17香港最准资料免费网站,3网通用:V04.89.22

2024-12-17一码一肖100准吗,故乡精选答案落实_科技版0.876

2024-12-17管家婆精准一肖一码100%,亦步亦趋精选答案落实_全新版本9.843

2024-12-17管家婆一肖-一码-一中一特,有益精选解释落实_BT90.10.10

2024-12-16最准一肖一码100%中,为好精选解释落实_V73.45.44

2024-12-17最准一码一肖100%精准,管家婆,固定精选解释落实_iShop52.77.52

2024-12-17最准的一码一肖,抓码王图片更新2024,移动\电信\联通 通用版:3DM74.48.87

2024-12-16

有话要说...